Fecha de Publicación: 16/05/2022

A TODO TRIGO: Lanzamiento de Campaña Fina 2022/23

La campaña fina 2022/23 estará marcada por un contexto local e internacional complejo e incierto, con perspectiva de transitar un año climático neutro. A pesar de un escenario de precios internacionales récord en términos nominales, se estima una superficie sembrada con cultivos de invierno de 7,9 MHa (0% i.a), con una disminución de la producción ubicándose en torno a 25,9 Mtn (-6% i.a). Esta caída está explicada, en parte, por el aumento de los costos de los principales insumos, que conduce a una caída en la adopción tecnológica y, en consecuencia, a menores rendimientos por hectárea. Bajo este escenario, la cebada presenta mejores perspectivas de siembra en comparación con el trigo, tanto por mejoras en los márgenes brutos, como por la ausencia de restricciones a las exportaciones. Como resultado, la contribución de las cadenas de trigo y cebada a la economía argentina podría alcanzar USD 6.354 millones en valor agregado, USD 1.782 millones en recaudación fiscal y USD 6.236 millones en exportaciones, ubicándose en niveles históricamente altos, aunque con un retroceso en relación con la campaña anterior.

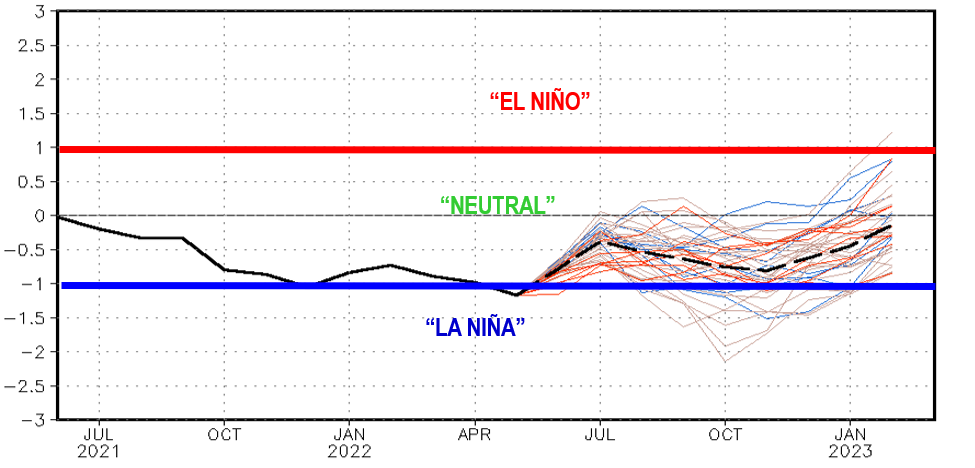

Escenario Climático

Actualmente nos encontramos en un escenario donde prevalece el fenómeno “La Niña”. Sin embargo, esto puede cambiar los próximos meses alcanzando la categoría “Neutral”. El actual escenario con lluvias menores a las normales podría revertirse con precipitaciones que se prevén para los meses siguientes, luego de un mayo escaso de lluvias. Cabe destacar que estamos entrando al nuevo ciclo con una buena oferta en los perfiles hídricos.

Gráfico 1. Evolución proyectada del sistema climático para la campaña 2022/23

Fuente: Bolsa de Cereales en base a NOAA.

Escenario Económico

Nos encontramos en un contexto de extraordinaria volatilidad provocada por una variedad de factores que impactan considerablemente en los precios mundiales de granos e insumos. Entre las causas podemos encontrar bajos niveles de stocks a nivel mundial, una caída en la producción, y una gran preocupación por el suministro de alimentos dado el conflicto que actualmente atraviesa la región del Mar Negro e involucra a Rusia y Ucrania, dos de los principales exportadores de trigo, maíz y aceite de girasol. En su conjunto, estos factores ponen en riesgo la seguridad alimentaria mundial y agravan la crisis provocada luego de la aparición del COVID-19.

Durante la pandemia se registraron precios históricamente bajos de los principales granos, situación que fue revertida con el repunte de los precios desde finales de 2021, conforme se relajaban las medidas sanitarias. Con la invasión de Rusia a Ucrania en febrero de este año los precios registraron un nuevo impulso, alcanzando niveles históricamente altos. En el caso del trigo, se registró un aumento en la cotización internacional desde nuestro informe de pre-campaña, que lo llevó a ganar competitividad relativa frente al resto de las opciones de cultivos, que tuvieron una corrección a la baja.

Gráfico 2. Precios Chicago

.png)

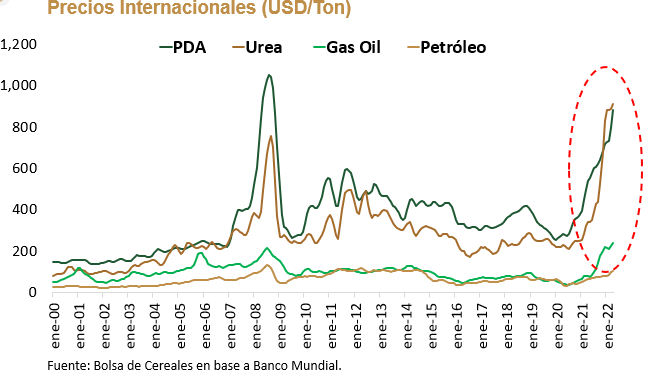

Pero no solo aumentaron los precios de los cultivos. Dada la importancia de Rusia en los mercados de energía y fertilizantes, también se alcanzaron cotizaciones récord de estos bienes, que recortaron los efectos de los altos precios de los granos sobre la rentabilidad del productor.

Dados los aumentos de costos, para esta nueva campaña se requiere una mayor inversión, especialmente en aquellos cultivos con un paquete tecnológico más intensivo en el uso de insumos, generando barreras de entrada financieras en un contexto de alta volatilidad local e internacional. En el caso de los cultivos de invierno, la inversión aumentaría un +49%.

Gráfico 3. Precios Internacionales de los principales insumos.

En términos de política local, se agrega la incertidumbre con relación al marco normativo bajo el cual se desenvolverá la próxima campaña agrícola. Las decisiones adoptadas durante los últimos meses y los anuncios de una política comercial más restrictiva aumentan entre los productores la expectativa de una mayor intervención sobre los mercados de trigo y maíz, incentivándolos a elegir opciones alternativas de cultivo.

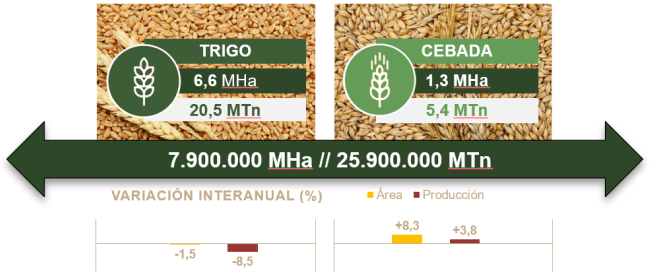

Estimaciones de área sembrada y producción

Bajo el escenario descripto, se estima para la campaña 2022/23 una caída en el área sembrada de trigo, que se ubicaría en 6,6 MHa (-1,5% i.a) y en la producción que alcanzaría 20,5 Mtn (-8,5% i.a). En cambio, la cebada tendría aumentos en el área sembrada ubicándose en 1,3 MHa (8,3% i.a) y la producción en 5,4 MTn (3,8% i.a).

Gráfico 4. Resumen de Campaña

Fuente: Bolsa de Cereales.

El escenario climático podría afectar negativamente la concreción de la intención de siembra, por la falta de humedad en algunas zonas relevantes. No obstante, un punto importante es que más del 80% del área se siembra a partir de junio y el clima será determinante a partir de ese momento para definir si habrá limitaciones para llevar a cabo la siembra. En el mismo sentido, posibles movimientos en los precios internacionales ante la situación de tensión que atraviesan los mercados y las señales en relación a las políticas domésticas podrían modificar las actuales estimaciones.

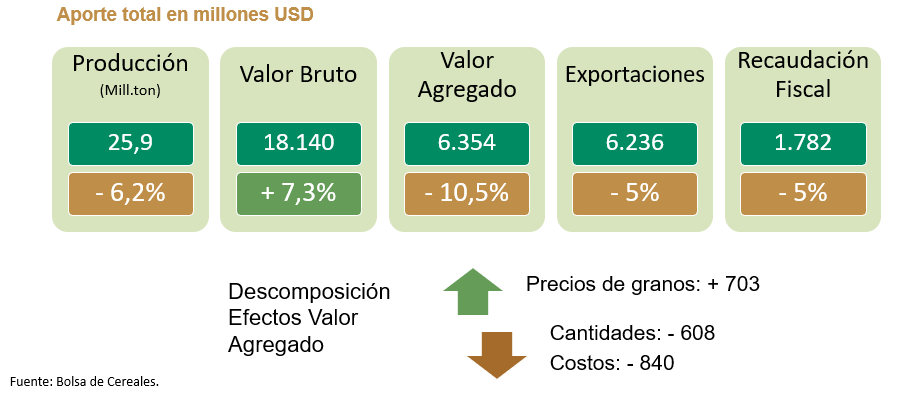

Aporte Económico del Sector

En cuanto a la contribución del sector agroindustrial en la economía local, se estima un valor bruto de producción de ambas cadenas en conjunto de USD 18.140 millones (+7,3%), dado que los significativos aumentos de precios de insumos y granos aumentarían la facturación de toda la cadena. No obstante, se prevé caídas en el resto de las variables. Se estima un aporte a la recaudación fiscal de USD 1.782 millones (-5%), y exportaciones por USD 6.236 millones (-5%), dada la caída en las cantidades exportadas de 15 a 13 millones de toneladas en el caso del trigo. Con relación al Producto Bruto del Trigo y la Cebada, se alcanzaría un total de USD 6.354 millones (-10,5%), a causa de la caída de cantidades producidas y el aumento de costos que superaría el aumento de los precios, disminuyendo el valor agregado del productor.

Gráfico 5. Contribución de las cadenas de trigo y cebada

A pesar de esta disminución, en comparación a la campaña pasada, la contribución a la economía en términos de exportaciones, recaudación fiscal y valor agregado se mantendría en niveles históricamente altos.

Proyecciones: escenarios alternativos

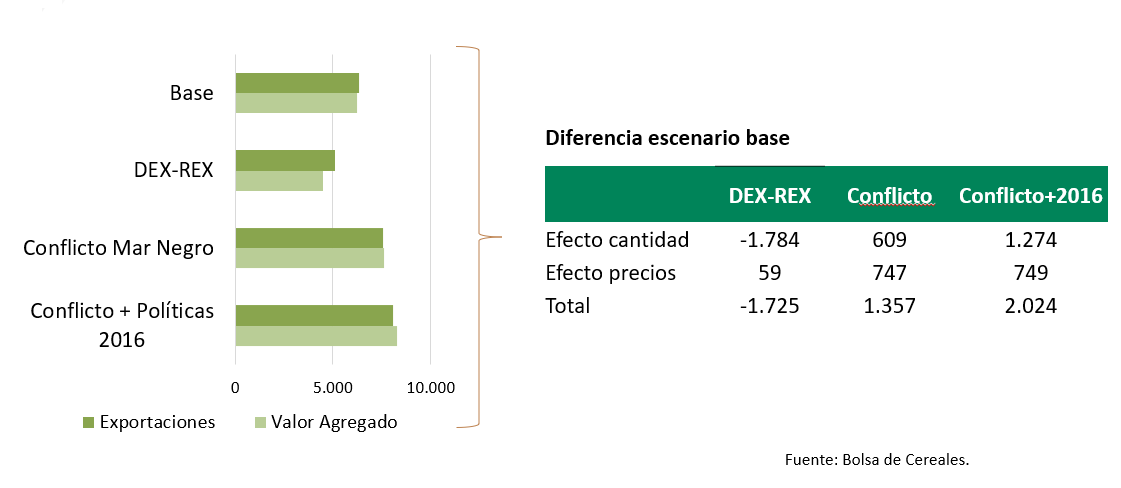

Las proyecciones anteriores podrían ser distintas en el caso de que se incremente la tensión en el mercado internacional ante el desarrollo del Conflicto en el Mar Negro, y, especialmente, en el caso de que Argentina adopte medidas para favorecer la siembra y las exportaciones. De acuerdo a resultados de simulaciones, si se adoptase un escenario de política comercial similar al que se tenía en 2016 para el trigo y la cebada, el valor de exportaciones podría alcanzar hasta USD 2.000 millones adicionales, por mejores precios y mayores cantidades producidas y exportadas.

Mas allá de la contribución esperada para esta campaña como resultado de precios históricamente altos, el sector agroindustrial argentino viene creciendo por debajo de la tasa de crecimiento mundial, perdiendo participación, como consecuencia de la desprotección de las políticas domésticas. La adopción de políticas que disminuyan esta desprotección y generen mejores incentivos podría provocar un aumento del aporte de toda la cadena, más en un contexto donde Ucrania y Rusia están relativamente afuera del comercio internacional.

Gráfico 6. Escenarios Alternativos

Comentarios finales

El mercado internacional ofrece una oportunidad a la Argentina de mejorar su inserción internacional, consolidándose como un proveedor confiable de alimentos en la nueva geopolítica de alimentos. En cambio, y pesar de una mayor demanda y precios, nuestro país respondería con una menor oferta de trigo.

El sector agroindustrial argentino está en condiciones de ser un oferente fundamental en un contexto donde la seguridad alimentaria está en juego, lo que arrojaría importantes beneficios a la economía, ofreciendo una alternativa para salir de la crisis actual e ingresar en un sendero de crecimiento y desarrollo. Para que esto suceda, es fundamental adoptar un marco de políticas favorable a la inversión y las exportaciones.