Fecha de Publicación: 25/02/2022

Ucrania-Rusia: efectos sobre los mercados internacionales y el agro argentino

El conflicto bélico entre Ucrania y Rusia es una realidad, y los efectos ya comenzaron a sentirse en diversos mercados. Ambos actores (y la región) tienen relevancia en la producción y exportación de granos y subproductos, por lo que los precios de diversos commodities han acusado la creciente incertidumbre que este conflicto genera. En este artículo se resumen los posibles efectos en el corto y en el mediano plazo del conflicto militar en los mercados agroindustriales, y sus impactos sobre Argentina, analizados en este documento.

Introducción: el conflicto en contexto

El día 24 de febrero el presidente de Rusia inició una operación militar en Ucrania que genera incertidumbre tanto en el plano económico como geopolítico. Si bien se vislumbra desde hace meses, la magnitud y velocidad con la que estalló tomó por sorpresa a los mercados internacionales.

La UE y EE.UU. condenaron de manera sucesiva los movimientos y anunciaron sanciones a Rusia, como el “bloqueo total” de sus dos principales instituciones financieras, la restricción de la venta de tecnologías necesarias para las industrias rusas, y sanciones personales contra Putin y su entorno. Alemania suspendió la certificación del gasoducto Nord Stream 2, controlada por el gigante gasista ruso Gazprom, de manera que no puede entrar en funcionamiento.

Tras el inicio de la operación militar rusa, el precio del petróleo superó los 100 dólares por primera vez en más de siete años. Esto generaría aumentos de costos de producción, que podrían trasladarse a mayor inflación, y consecuencias negativas para la balanza comercial de los países importadores netos. La afectación de los mercados energéticos será mayor si las tensiones siguen escalando.

Impactos en los mercados agroindustriales

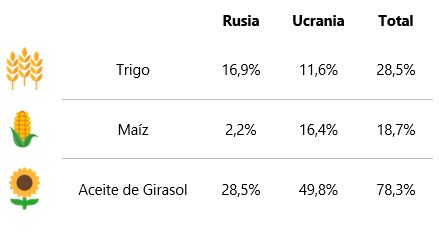

Debe destacarse que los dos países representan alrededor del 29% de las exportaciones mundiales de trigo, el 19% del suministro mundial de maíz y el 80% de las exportaciones mundiales de aceite de girasol. Además, debe subrayarse que Rusia es también un productor y exportador de fertilizantes, abasteciendo más del 15% de la demanda mundial de estos productos. Argentina se encuentra entre los países importadores de urea y fosfatos provenientes de Rusia.

Tabla 1. Participación en exportaciones a nivel mundial

Fuente: WASDE – USDA

Desde la escalada del 15 de febrero los precios de los commodities en el mercado de Chicago han tenido avances que rondan entre el 2% y 19%. Siendo el trigo y el aceite de soja los que tuvieron las mayores variaciones. Los aceites vegetales son sustitutos entre sí, por lo tanto, la expectativa de una reducción de las exportaciones del principal exportador de aceite de girasol (Ucrania) impulsaría la demanda del resto de los aceites y con ello, ejercer mayor presión sobre los precios en el corto plazo.

Incluso este mecanismo se ve aún más enfatizado en el contexto de restricciones en la producción de soja debido a la sequía que afecta a los principales países de Sudamérica como Brasil, Argentina y Paraguay.[1] Otro factor alcista es que, para precios de los combustibles fósiles elevados, los biocombustibles pasan a ser competitivos independientemente de las políticas de mezcla obligatoria.

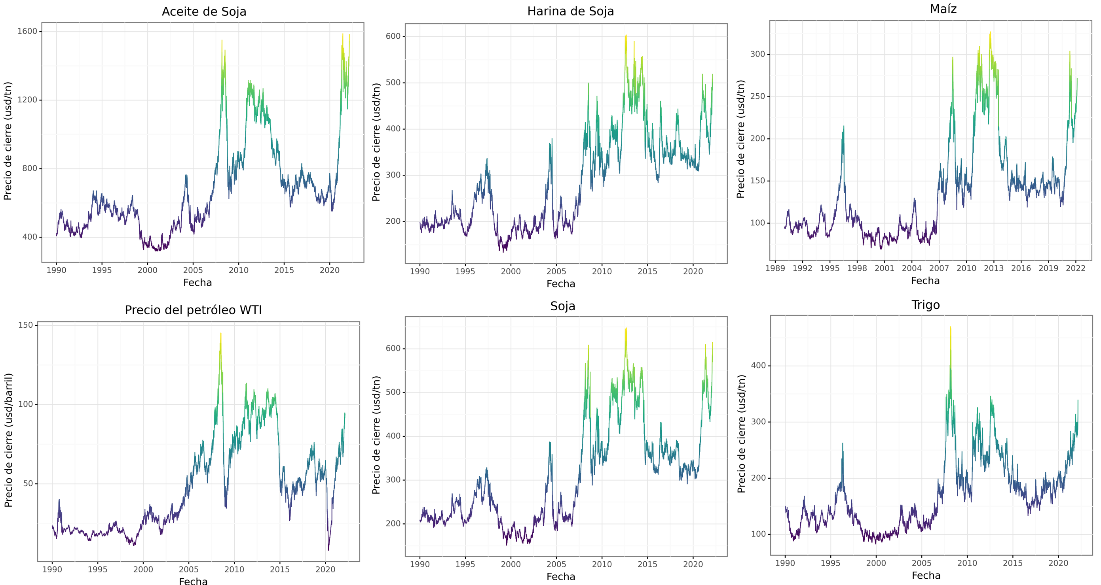

Figura 1. Evolución de los precios internacionales

Fuente: Elaboración propia a base datos de CBOT.

Todo ello se observa además en el aumento de la volatilidad intradiaria (diferencia entre el máximo y el mínimo precio operado en un día), reflejo del nivel de incertidumbre bajo el cual se desenvuelven los mercados de granos. Durante el 24/02/2022 en el mercado de Chicago se presentó una volatilidad intradiaria del 7%, cuando el resto del mes se ubicaba en el orden del 2%. La soja y el aceite de soja llegaron a negociarse con valores cercanos a los máximos históricos (646 usd/tn y 1.644 usd/tn).

Por otra parte, deben destacarse los efectos que la guerra podría tener sobre los mercados de alguno de los principales insumos agrícolas y, en consecuencia, sobre los costos de producción. Con el incremento de los precios de la energía, y el temor a posibles disrupciones en los suministros de fertilizantes por parte de Rusia, se incrementan los precios de combustibles, fertilizantes y fitosanitarios.

Impacto sobre Argentina

Nuestro país ya ha comercializado buena parte de la cosecha 2021/22. En trigo, prácticamente el 95% de las exportaciones proyectadas para esta campaña ya tienen DJVE, y en el caso del maíz el porcentaje asciende al 60%. Si asumimos que el resto de las toneladas proyectadas para exportaciones pueden capturar los actuales precios, el aumento en el valor de las exportaciones como consecuencia del conflicto sería de USD 1.800 millones, lo que es equivalente a un incremento del 5% del valor exportado estimado para 2021/22. En relación a la campaña previa, generaría USD 3.600 millones adicionales, un incremento del 10%.

Pero también se esperan existan impactos por el lado de las importaciones, vía mayores precios de insumos y energía. En el año 2021, Argentina importó USD 2.285 millones de abonos y fertilizantes (INDEC), principalmente 1.074 mill. USD de nitrogenados y 1.098 combinados con dos o más elementos. En relación a la energía, el saldo fue negativo para Argentina en 630 millones de dólares durante 2021, y se incrementaría a 3.700 millones de dólares durante 2022, según estimaciones privadas. La reciente suba de precios no generaría respuestas desde la oferta en nuestro país, agravando el déficit proyectado.

Es importante destacar que los niveles de incertidumbre son muy altos, tanto desde los precios, en las últimas horas hubo correcciones a la baja en las cotizaciones a medida que se conocen las respuestas de la comunidad internacional, como desde las cantidades. La producción de soja y maíz de Argentina viene atravesando un escenario de déficit hídrico que podría comprometer aún más los volúmenes cosechados y reducir las toneladas que podrían destinarse a los mercados internacionales este año. Asimismo, debe tenerse en cuenta que actualmente Argentina tiene una política de “volúmenes de equilibrio” que limita las cantidades que pueden registrarse para exportación en trigo y maíz, que hoy se encuentran en 14,5 Mtn y 22,5 Mtn, respectivamente.

Conflicto extendido

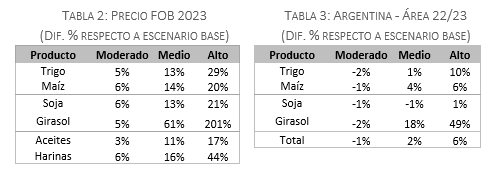

En el caso en que el conflicto se extienda al mediano plazo, los productores de todo el mundo pueden ajustar sus niveles de área sembrada, e incluso los flujos comerciales tienen la posibilidad de reacomodarse al nuevo contexto. Se analizan tres escenarios de impacto para 22/23: Moderado (-0,5 p.p. crecimiento del PBI global y +38% incremento en el precio del petróleo), Medio (ídem + un freno a la producción agroindustrial de Ucrania, y Alto (ídem, pero se frena la producción tanto de Ucrania como de Rusia).

A través del modelo de simulación de la Fundación INAI[2] se concluye, como se observa en la Tabla 2, que los tres escenarios contemplados implican precios más elevados que los que se observarían en una campaña normal. En ambos escenarios de restricciones en los flujos comerciales aparece el girasol como el producto más afectado, seguido por el maíz cuando se interrumpe el comercio sólo desde Ucrania, o el trigo cuando Rusia es también afectada.

Fuente: Elaboración propia.

A partir de estos precios, Argentina, como otros países productores, tendrían incentivos para cubrir parte del espacio dejado por Rusia y Ucrania en caso de un impedimento total del comercio. En el escenario moderado, el efecto en el área de Argentina puede ser a la baja, debido a la suba de los precios de los insumos y a una menor demanda como consecuencia de la caída en el PBI global. Aun así, esta baja sería moderada, y la variación en área se torna positiva al considerar los escenarios Medio, con un incremento de 2% en el área total, y alto, con una diferencia de 6%.

Comentarios finales

Pensando en la campaña 2022/23, será importante monitorear los precios de los insumos que, contrarrestando el efecto de los altos precios de las commodities exportables, podrían afectar las relaciones insumo/producto y la inversión en tecnología. Pero especialmente, serán determinantes las señales que reciba el productor en relación a las políticas domésticas, que deberían generar un marco que incentive la producción, comercialización y exportación de los granos.

En este contexto, donde los flujos comerciales puedan verse amenazados y con eso, poner en riesgo el sustento de millones de pobladores que dependen de las importaciones de materias primas agrícolas para su subsistencia, Argentina debe consolidarse como un proveedor confiable de alimentos y tecnología agrícola.

[1] Jadhav, J. (2022). “Ukraine crisis threatens sunoil supply, fuel vegoils rally”. Available in https://www.reuters.com/business/energy/ukraine-crisis-threatens-sunoil-supply-fuels-vegoils-rally-2022-02-23/

[2] http://erama.inai.org.ar/