Fecha de Publicación: 03/01/2022

La Agroindustria cierra el 2021 con un aporte récord a la economía argentina ¿Qué esperar para 2022?

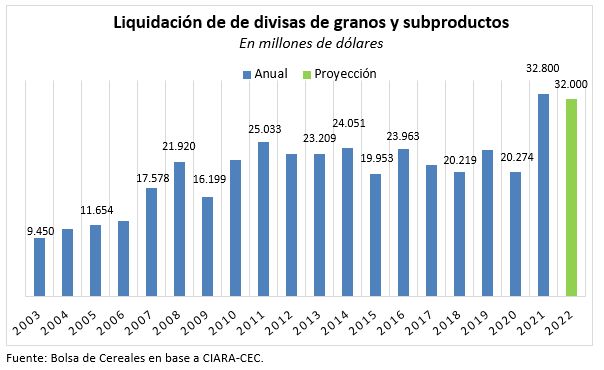

El 2021 cierra con un aporte extraordinario del sector agroindustrial a la economía argentina. Alcanzando los USD 32.800 millones, según cifras de CIARA-CEC, el ingreso de divisas marcó un récord histórico, gracias al favorable escenario de precios internacionales. Para 2022 el sector agroindustrial podría ingresar al país una cifra similar, si se cumplen las actuales estimaciones de producción y se mantienen los precios en los niveles actuales. Pero la sequía ya enciende señales de alarma para la cosecha gruesa.

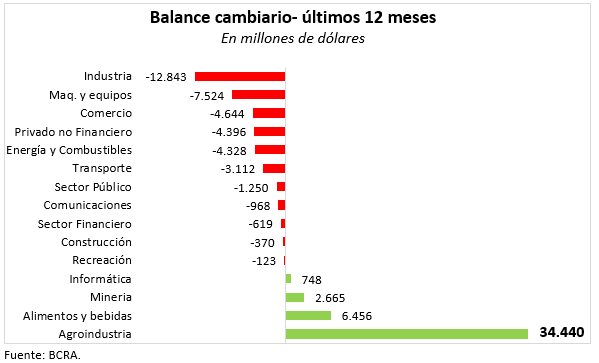

El sector agroindustrial ha tenido históricamente un rol protagónico en la economía argentina. En la actualidad, explica el 16% del PBI, el 22% del empleo privado, y el 67% de las exportaciones, siendo prácticamente el único sector oferente neto de divisas.

En el año 2021, esta contribución alcanzó niveles récord históricos, convirtiendo al sector en sostén fundamental de una economía que atraviesa una de las peores crisis de su historia, y debe resolver grandes desequilibrios para retornar a la senda del crecimiento. Durante la mayoría de los meses del 2021 las cadenas del trigo, maíz, girasol, cebada, soja y sorgo registraron liquidaciones récords de divisas. En total Ingresaron al país USD 32.800 millones anuales (+62% i.a.), superando en USD 7.800 millones al máximo registro previo del 2011.

Adicionalmente, estas cadenas cerrarían este 2021 con un aporte al PBI argentino de USD 45.600 millones, un +47% por encima del registro del año pasado, y generarían ingresos al fisco por USD 15.500 millones (+51% i.a.). En relación al presupuesto aprobado para 2021, solo por derechos de exportación las cadenas de cultivos extensivos aportarán una recaudación adicional de USD 2.500 millones (+42%) a la allí estimada. .

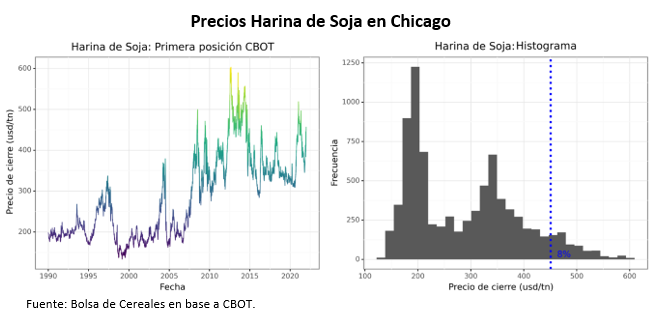

Sin embargo, es importante hacer una salvedad. Si bien estos números destacan el rol del sector en una coyuntura difícil, no deben llevarnos a conclusiones equivocadas, o incluso a malas decisiones de política económica. Debido a que la mayor parte de la contribución adicional encuentra su explicación en el extraordinario crecimiento que tuvieron los precios internacionales desde octubre de 2020. Los precios FOB promedio en puertos argentinos tuvieron incrementos del 20%, 51% y 50%, para el trigo, soja y maíz, respectivamente, entre la campaña 2020/21 y la 2019/20. .

Entre los principales factores detrás de estos movimientos se encuentran las políticas monetarias y fiscales aplicadas por los países para contrarrestar los efectos negativos de las medidas de control y cuarentena impuestas para evitar la expansión del COVID-19; la depreciación del dólar respecto al resto de las monedas; los conflictos comerciales entre los países más importantes del globo; el extraordinario aumento de la demanda china de carnes y granos forrajeros, que se recuperó de los efectos de la pandemia y la fiebre porcina africana a un ritmo más rápido al esperado; preocupaciones por la oferta en alguno de los principales productores; y, como resultado, balances de oferta y demanda mundiales con saldos históricamente ajustados. A esto se sumó el accionar de los fondos especulativos, que se volcaron a los mercados de commodities. Para contextualizar, en nuestros principales productos de exportación -harina y aceite de soja-, solamente en el 8% y 4% de los días desde 1990 hasta hoy, respectivamente, se observaron precios mayores a los registrados actualmente.

Sin embargo, cuando indagamos en el desempeño de las cantidades del sector agroindustrial en los últimos años, se observa que Argentina viene creciendo en cantidades a una tasa menor al promedio mundial, como consecuencia de una de las políticas agropecuarias más negativas del mundo, de acuerdo a datos de la OECD. ¿Qué significa esto? Mientras el resto de nuestros principales competidores ofrece un apoyo económico a los productores, Argentina reduce los ingresos recibidos por estos, al imponer derechos y restricciones a las exportaciones. La consecuencia directa de semejante desincentivo es que, en los últimos 5 años, las exportaciones agroindustriales de Argentina crecieron sólo un 21%, mientras las de Brasil un 89%, Ucrania 53%, Rusia 39%, y el mundo en su conjunto 28%.

En la campaña 2020/21, las cantidades producidas sufrieron un impacto menor al esperado como consecuencia de las condiciones climáticas adversas, y presentaron una reducción del 5% en relación a la campaña previa. Las cantidades exportadas tuvieron incluso un aumento del 5%, debido a que los altos precios favorecieron la utilización de stocks de campaña anteriores. Este aumento se encuentra principalmente traccionado por las exportaciones de maíz (+9%), sorgo (+182%) y subproductos de soja (+10%).

Mirando al año 2022, la contribución podría continuar en niveles históricamente altos, en torno a USD 32.000 millones para granos y subproductos. Aunque los precios futuros ya muestran una disminución respecto de los niveles de este año, hasta el momento las cantidades responderían al alza, con una cosecha que superaría las 133 millones de toneladas (+8,5%) y exportaciones cercanas a las 100 millones de toneladas (+3%). .

No obstante, estas proyecciones están sujetas a la evolución de las condiciones climáticas y los precios internacionales. Si bien se confirma una cosecha fina en niveles récord históricos, el escenario climático está imponiendo condiciones de déficit hídrico en algunas de las principales regiones, y el pronóstico Niña para los meses de verano, con lluvias menores a los promedios históricos, podría comprometer los volúmenes esperados de la cosecha gruesa (soja y maíz). De no mediar lluvias en el corto plazo, podrían no llegar a concretarse todos los planes de siembra, y los rendimientos acusar pérdidas irreversibles. En relación a los precios, ciclos anteriores ya han mostrado que a las subas pueden seguirlas bajas de la misma magnitud. Aunque una menor oferta sudamericana ante un contexto de sequía podría tener impactos positivos en los precios, la inflación en los países centrales, y la adopción de políticas monetarias más restrictivas para controlarla, actuarían en sentido contrario. .

Será importante entonces monitorear estas variables, y adoptar medidas que permitan una mejor gestión de riesgos tanto a nivel micro como macroeconómico. Pensando en el largo plazo y la contribución de la agroindustria, resultará crucial la adopción de un marco de políticas que nivele las reglas de juego con nuestros competidores y nos permita crecer por encima del promedio mundial, convirtiendo a la agroindustria en pilar del desarrollo, creando un entorno menos dependiente de años con precios extraordinarios.